生产部门 预付资本 资本有机构成 剩余价值(m'=100%) 产品价值 利润 利润率 机械 100 90C:10V 10 110 10 10% 纺织 1

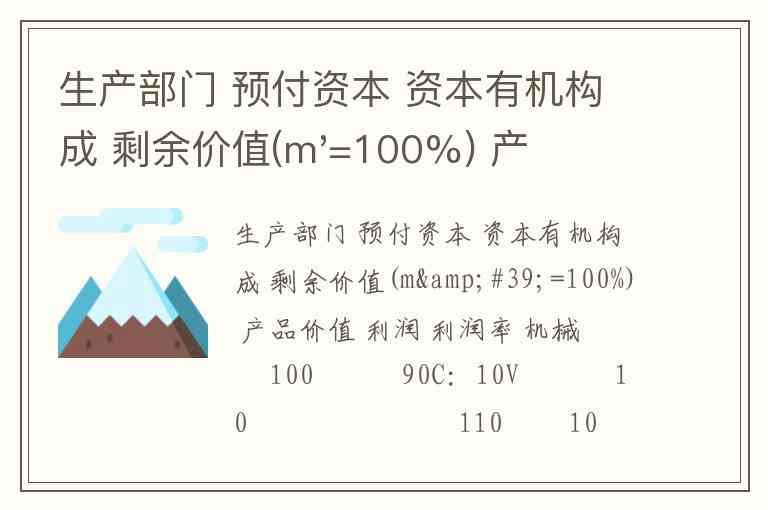

生产部门 预付资本 资本有机构成 剩余价值(m'=100%) 产品价值 利润 利润率 机械 100 90C:10V 10 110 10 10% 纺织 100 80C:20V 20 120 20 20% 食品 100 70C:30V 30 130 30 30% 根据上述资料,经过部门之间竞争,形成的平均利润率和生产价格分别为 A. 50%和110 B. 10%和130 C. 20%和120 D. 30%和140

平均利润率的形成是部门间竞争的结果,当不同部门利润率存在差异时,资本会向高利润率部门转移,最终使各部门利润率趋于均衡。根据马克思主义政治经济学原理,平均利润率等于社会总剩余价值与社会总预付资本的比率,生产价格则是成本价格与平均利润之和。

数据计算与分析

社会总剩余价值(m)

机械部门剩余价值10,纺织部门20,食品部门30,合计 60。

社会总预付资本(C)

三个部门预付资本均为100,合计 300。

平均利润率

计算公式:\(\text{平均利润率} = \frac{\text{总剩余价值}}{\text{总预付资本}} = \frac{60}{300} = 20\%\)

生产价格

各部门生产价格 = 预付资本 + 平均利润(20%×100=20),即 120。

关键理论依据

利润率的本质:利润率是剩余价值与预付总资本的比率(\(p' = \frac{m}{C}\)),而非仅与耗费资本相关。

部门竞争机制:资本有机构成低的部门(如食品业C:V=70:30)初始利润率高,但资本流入会导致供过于求,价格下降;反之,资本有机构成高的部门(如机械业90:10)则因资本流出推动价格上升,最终形成平均利润率。

生产价格与价值的偏离:平均利润形成后,商品按生产价格(成本+平均利润)出售,这是价值规律在资本主义竞争中的转化形式。

经过部门间竞争,形成的平均利润率为20%,生产价格为120,对应选项C。这一过程揭示了资本主义经济中,等量资本倾向于获取等量利润的客观规律,即便不同部门的资本有机构成和剩余价值率存在差异。

相关成语

- 知识点:用电安全 题型: 多选题 题干: 防止静电事故的主要办法是( )。 A. 人体接触对静电敏感的设备时,提前释放自己身体中积累的电荷,例如带静电防护手环、使用静电防护毯等 B. 在重要场合铺设防

- 生产部门 预付资本 资本有机构成 剩余价值(m'=100%) 产品价值 利润 利润率 机械 100 90C:10V 10 110 10 10% 纺织 1

- 【标题】的英语怎么说,【标题】的英文翻译

- 【震天动地】是什么意思,【震天动地】成语解释

- 游戏中前期防御塔保护机制(防御塔格挡一定伤害) A. 前4分钟 B. 前2分钟 C. 前3分钟

- 【与其】是什么意思,【与其】的释义

- 我国社会主义改造过程中的一项创举是() A. 农业生产合作社 B. 手工业合作化 C. 全行业公私合营 D. 实行赎买政策

- 【若邪】是什么意思,【若邪】的释义

- 司马懿的父亲是谁? ( ) A. 司马防 B. 司马敏 C. 司马孚 D. 司马朗

- 【终结】的英语怎么说,【终结】的英文翻译

- 挨肩迭背

- 嗳声叹气

- 騃女痴男

- 騃童钝夫

- 碍足碍手

- 按兵束甲

- 暗锤打人

- 暗斗明争

- 暗度金针

- 安国富民

- 挨肩迭背

- 嗳声叹气

- 騃女痴男

- 騃童钝夫

- 碍足碍手

- 按兵束甲

- 暗锤打人

- 暗斗明争

- 暗度金针

- 安国富民

- 按部就班

- 半部论语

- 分别部居

- 两部鼓吹

- 条贯部分

- 半部论语治天下

- 千部一腔,千人一面

- 一部二十四史无从说起

- 一部二十四史,不知从何说起

- 挨肩迭背

- 嗳声叹气

- 騃女痴男

- 騃童钝夫

- 碍足碍手

- 按兵束甲

- 暗锤打人

- 暗斗明争

- 暗度金针

- 安国富民